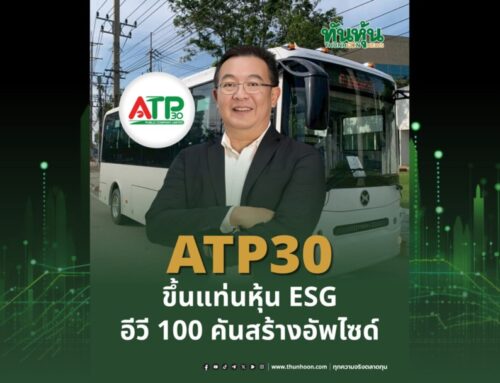

กําแพงที่ถูกทําลาย

เรามองว่า องค์ประกอบสาคัญเพื่อสร้างการเติบโตรอบใหม่พร้อมลงตัวแล้วทั้ง Partner ระดับโลกจากต่างประเทศกลุ่มทุนนิคมอุตสาหกรรมและยักษ์ใหญ่พลังงานไทย, การอยู่ในเมกกะเทรนด์ EV car และ การพัฒนาองค์กรขึ้นมาจนทะลายกำแพงปิดกั้นการเติบโตได้แล้วเราคงคำแนะนำ “ซื้อ” ราคาเหมาะสม roll-over ไปปี 2565 ที่ 3.24บาท/หุ้น โดยครั้งนี้เราเปลี่ยนวิธี ประเมินมูลค่าจาก P/E multiple ไปเป็นการคิดลดกระแสเงินสด DCF (WACC 10.0% g 2.0%) จากกระแสเงินสดที่จะเร่ิมสม่ำเสมอ ขณะที่โมเดลธุรกิจให้บริการรถรับส่งโรงงาน สมัยใหม่ก็ยังคงเดินหน้ากินส่วนแบ่งตลาดธุรกิจรถบัส รถตู้ครอบครัวซึ่งเป็นตลาดท่ีใหญ่มาก

เรื่องราว ดราม่า ของ ATP30 ต้นร้าย-ปลายดีมาก

การแพรร่ะบาดCOVID-19ระลอก3กดดันให้กำไร 1H21 ผิดหวังหดตัวถึง -43.2% HoH โดย 2Q21 ทำได้เพียง 1ลบ. อย่างไรก็ดีสิ่งดีๆ ก็ทยอยเกิดขึ้น เช่น (1) มี.ค. บจก.โตโยตา ชูไทย โฮลดิ้งส์ เข้ามาซื้อ หุ้น PP และถือหุ้น เป็นอันดับ 2 ที่ 9.5% จากความชื่นชอบในโมเดลธุรกิจ จากนั้นได้เริ่มแนะนำลูกค้าใหม่ต่างชาติมาให้บริษัท (2) ก.ค.ลูกค้าญี่ป่นุรายใหม่ Mitsubishi Electric Auto-Parts ทำสัญญาว่า จ้าง 70คัน ดันให้ fleet รถเพิ่ม 18% ซึ่งเป็นสัญญาฉบับเดียว ท่ีใหญ่ที่สุดที่บริษัทเคยมี (3)ส.ค.-ต.ค. ATP30 จับมือกับ ARUN+ (บริษัทย่อยของPTT) ร่วมให้บริการในระบบนิเวศน์ EV ในกลมุ่งาน EVme+ เพื่อสรา้งประสบการณ์การใช้รถไฟฟ้าให้ ประชาชน (4) ธ.ค. ATP30 ต่อสญัญาลูกค้าเดิม 1 รายและทยอยให้บริการลูกค้าใหม่ 2 ราย จากกลุ่ม ปตท. ได้แก่ PTTGC 22 คัน และ GPSC 45 คัน ดัน ให้ fleet รถเพิ่มขึ้น 50% เป็น 523 คัน ภายในเวลา 6 เดือน (5) ในช่วงแพร่ระบาดที่รุนแรงท่ีสุดของไทย ATP30 รายงานกำไรสุทธิ 3 Q21 ที่ 12.5 ลบ. ฟื้นตัวแรง +734.7% QoQ และ +25.2% YoY เกือบเป็นสถิติใหม่ของบริษัท

พร้อมเดินหน้ําสู่ S-Curve ลูก ท่ี 2 คาดกําไรปี หน้าโต 100.9%

อ่านรายละเอียดเพิ่มเติมได้ที่นี่ คลิ้กเลย

{kind=link}

{kind=link}

{kind=link}

{kind=link}